Synthetic Collateralized Debt Obligations (Synthetic CDO)

Les obligations adossées à des dérivés de crédit (Synthetic CDO) sont une variante des cash CDO (CDO « classique ») dans lequel le collatéral et sa performance sont répliqués synthétiquement à travers des Credit Default Swap (CDS).

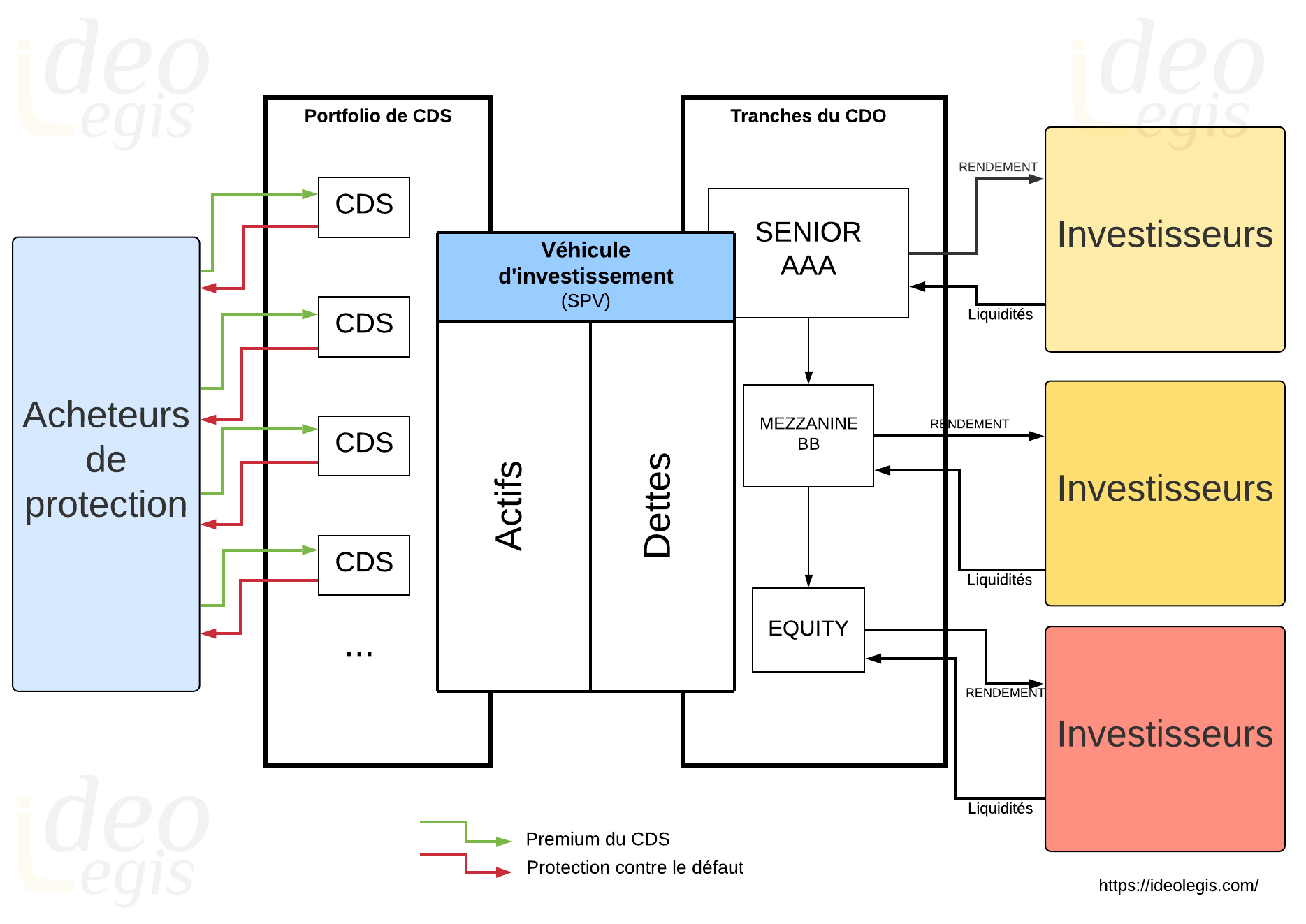

Ainsi, le collatéral inscrit à l’actif du véhicule spécial d’investissement (SPV) est un portfolio de CDS en lieu et place des actions ou obligations d’un cash CDO1 .

Essor de la pratique des CDO synthétiques

Les CDO synthétiques sont devenus très populaires en raison de la possibilité, pour les grandes institutions financières, d’arbitrer ou de spéculer sur les spreads de crédit entre les différentes classes de dettes d’une entreprise.

Dans ce cadre, utiliser des CDS, en lieu et place des titres financiers, sur de gros volumes, permettait de maximiser les profits sans avoir à acquérir le collatéral avec des liquidités. L’effet de levier peut ainsi être bien plus important.

Le deuxième avantage tient justement au fait qu’il faille engager de gros volumes pour maximiser les spreads: Il est plus facile de trouver une contrepartie pour de très large volumes avec un CDS qu’en affrontant le marché secondaire des titres obligataires.

Risques inhérents aux Synthetic CDO’s

Outre les risques encourus pour l’investisseur d’un cash CDO, l’investisseur d’un CDO synthétique s’expose à un risque de signature supplémentaire. En effet, le SPV ne dispose pas du collatéral mais ses flux sortants doivent être compensés par des flux entrants.

Le SPV est acheteur de protection côté passif du bilan, il doit donc être vendeur de protection côté actif. Les flux entrants ne sont pas « garantis » puisque le SPV ne possède pas le sous-jacent mais simplement un portfolio de CDS, eux-même sujets à un risque de crédit.

Surtout, le montant toujours croissant des CDO synthétiques a pu exposer, au début des années 2000, les montages à un risque de surconcentration, c’est à dire la concentration des deals entre les mains de quelques intervenants d’une place de marché, en l'occurrence Wall Street. Un seul défaut remettrait en question la plupart des montages, ce qui fut le cas avec la faillite de Lehman Brothers.

Ces considérations aggravent la corrélation des défauts, ce qui n’était pas du tout reflété dans les pricings pratiqués avant 2007.

- 1Bill Sheperd, « The Synthetic CDO Shell Game », Investment Dealers' Digest. 5/16/2005, Vol. 71 Issue 19, p. 26-33.

IdéoLégis propose des contenus rédigés par la rédaction et par différents contributeurs partenaires. Les informations présentées le sont à titre purement indicatif, sans aucune garantie, expresse ou implicite, d’exhaustivité, de précision ou de fiabilité.